Te damos de alta, presentamos impuestos y hacemos los trámites por ti Más información

Pocas cosas seguras hay en esta vida. Una de ellas es que los modelos trimestrales de autónomos se presentan cuatro veces al año. Es el caso del modelo 111, con el que se declaran las retenciones del IRPF. Pero, ¿qué retenciones? ¿Para qué sirve el modelo 111 exactamente? Estas preguntas hemos venido a responder hoy. Seguro que también algunas otras. Allá vamos.

Vamos a empezar con un poco de contexto contable. A lo mejor sabes que hay ciertos autónomos que pueden decidir no cobrar el IRPF en sus facturas. Este IRPF se lo quedan sus clientes, que son otros autónomos o empresas. Bueno, pues ese IRPF (que Hacienda llama retenciones o ingresos a cuenta) lo tienen que declarar dichos clientes (los que se lo han quedado), y para eso sirve este nuestro modelo 111.

Es decir, si presentas el modelo 111 estás declarando el IRPF de otro autónomo o incluso de tus trabajadores (por sus nóminas). Por otra parte, si eres tú quien aplica las dichosas retenciones, no te toca hacer nada, ¡te libras!

Por resumir, declarar las retenciones del IRPF en el modelo 111 sirve para regularizar el impuesto y que Hacienda no te multe. Le dices a Hacienda el IRPF que has retenido en nombre de alguien y se lo pagas.

Resuelve todas tus dudas preguntándole personalmente a un asesor fiscal de autónomos.

Ya sabes para qué sirve el modelo 111. Lo siguiente es quiénes tienen que presentarlo. Para ello, tienes que echarle un vistazo a los tipos de operaciones con retención en los que te has visto involucrado (recuerda que si una operación no tiene retención, no entra en este modelo).

Por eso, tienes que hacer presentación del modelo 111 si:

¡Ojo! Nuestros asesores fiscales de autónomos nos comentan que tienes que tener en cuenta un par de consideraciones:

El modelo 111 es trimestral, por lo que hay que presentarlo del 1 al 20 de los meses de enero, abril, julio y octubre de cada año. Si no te has involucrado en operaciones con retenciones en un trimestre, no tienes que hacerlo. Además, si tienes que presentar el modelo 111, también te tocará rellenar el modelo 190, ya que es su resumen anual.

Vamos a la miga del asunto: ¿cómo se presenta el modelo 111?. Lo vemos por pasos, para que quede niquelado:

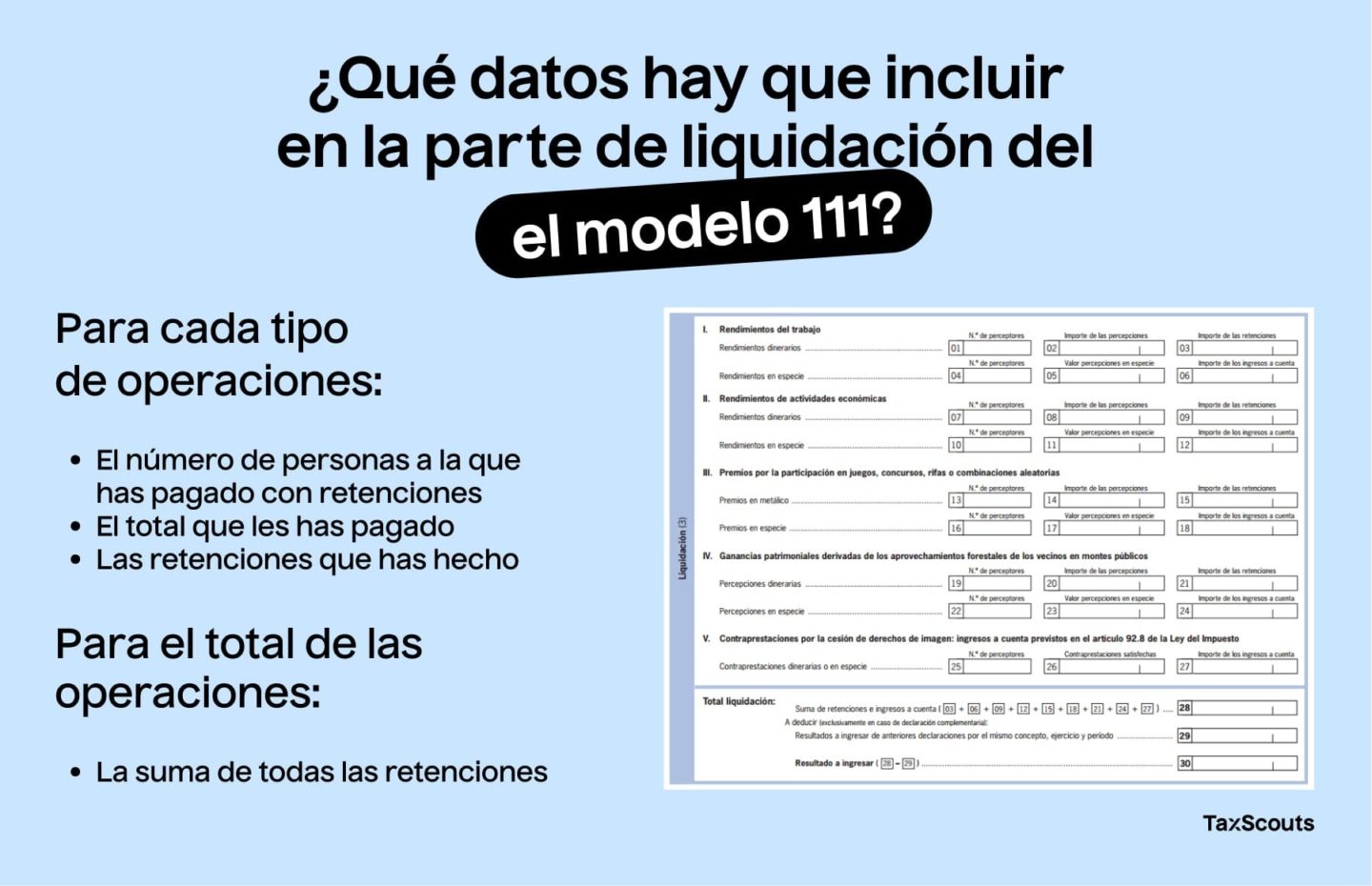

Además, tendrás que sumar todas las retenciones e ingresos a cuenta (tooodo el IRPF que hayas retenido) en los que hayas participado e indicar el resultado en la casilla 28 del modelo 111.

Si tienes que presentar el modelo 111 y no lo haces, la Agencia Tributaria te pondrá una multa que depende de quién se de cuenta primero, si Hacienda o tú.

Confía en una asesoría fiscal de autónomos que lleve tus declaraciones de impuestos al día. Sin errores y sin problemas.

¡Pero no todo está perdido! Aunque hayas cometido errores, puedes corregir la declaración que hayas hecho presentando otro modelo 111 complementario. Para esto, simplemente sigue los pasos que te hemos indicado antes e indica al final que es una declaración complementaria (pero revísala bien esta vez, anda).

Todo esto es mucho más fácil y más rápido si tu gestoría online de autónomos te ayuda a agilizar el proceso. ¿Quién no quiere que sus trimestrales de autónomos se hagan prácticamente solos y sin errores?

¡Autónomo! Nos encargamos de todo para que tú no te preocupes por nada. Además, tu asesor personal resolverá todas tus dudas en menos de 24 horas.

Déjanos tu contacto y te mandaremos noticias, recordatorios o algún consejo sobre el tema que más te interese. No te asustes, solo lo haremos de vez en cuando.

O consulta nuestras Guías, Calculadoras o Diccionario