Te damos de alta, presentamos impuestos y hacemos los trámites por ti Más información

El recargo de equivalencia es un régimen especial de IVA perfecto para ciertos autónomos y pequeños negocios, porque simplifica los trámites de este impuesto. Aquí te explicamos en detalle qué es, cómo funciona y los tipos de recargo de equivalencia que existen.

Los autónomos actúan como recaudadores de IVA para la Agencia Tributaria. Cada vez que venden un producto o servicio, deben incluir el IVA en la factura que emiten al cliente final. Este proceso es lo que se conoce como IVA repercutido. Sin embargo, los autónomos también pagan IVA soportado cuando compran productos o servicios necesarios para su negocio, y esa diferencia es lo que deben liquidar a Hacienda cada trimestre. Bueno, a menos que puedan acogerse al recargo de equivalencia.

El régimen especial de recargo de equivalencia es un sistema de recaudación y pago del IVA a Hacienda que se aplica solamente a ciertos tipos de autónomos. Específicamente, se aplica a los autónomos que tienen negocios de venta de productos que no han sido transformados.

Por ejemplo, una farmacia, la tienda de ropa o electrodomésticos de tu barrio o, incluso, la típica tienda de comida que está abierta hasta los domingos por la noche. Negocios que hacen de simples intermediarios y que tengan el 80% de las ventas totales en el año a consumidor final.

Lo que pasa es que Hacienda entiende que estos comercios tienen mucho movimiento de productos, porque compran y venden muchos productos cada día. Imagínalo: calcular el IVA de cada chicle comprado y vendido en una tienda de chuches, por ejemplo. No es muy viable.

Por eso, lo que se hace es añadir una cantidad fija de IVA a las facturas de proveedores de los autónomos que están en este régimen y simplemente pedirles que paguen. Se ingresa ese recargo de equivalencia a Hacienda y no hay que liarse a calcular el IVA por cantidades pequeñas. Te lo explicamos en detalle ahora.

El recargo de equivalencia no es más que un porcentaje de IVA añadido al IVA habitual (un recargo, como dice el mismo nombre). Es decir, al IVA habitual que pagas a tu proveedor se suma un porcentaje adicional de IVA, la facturación con recargo. En la factura que recibes como autónomo, tienes dos impuestos que cobrará Hacienda:

Tú, como autónomo, pagas este recargo a tu proveedor, que luego se encarga de liquidarlo directamente con la Agencia Tributaria. Con este recargo, te olvidas de presentar el modelo trimestral de IVA, porque lo declara tu proveedor. Es una forma de pagar por quitarte el trámite de declarar trimestralmente el IVA.

Dependiendo del tipo de producto, el porcentaje de recargo de equivalencia varía. ¿Lo vemos?

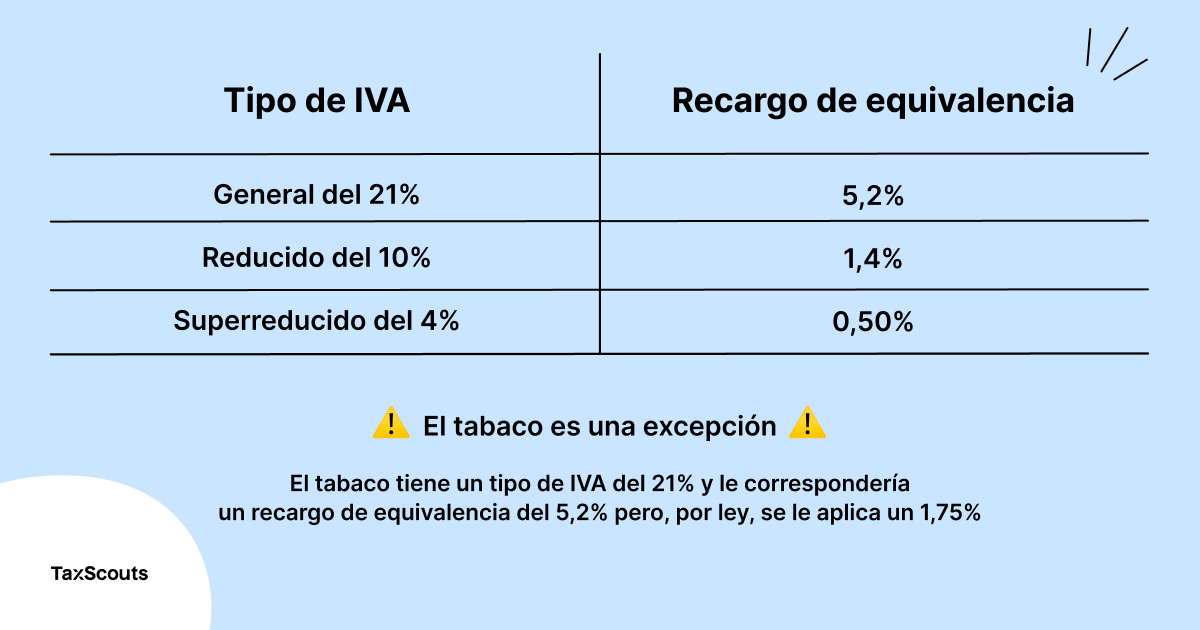

Existen distintos tipos de recargo de equivalencia, que varían según el tipo de IVA que se aplique a los productos. Aquí te dejamos una tabla con los porcentajes de recargo aplicables según el IVA:

Además, desde el 1 de octubre hasta el 31 de diciembre de 2024 se aplican los siguientes:

Este sistema simplifica la facturación con recargo para autónomos que operan bajo este régimen, ya que el recargo se aplica directamente sobre la factura del proveedor.

No tienes que reclamar la devolución del IVA a través del modelo 303 como los demás autónomos. Entonces, ¿cómo te devuelve Hacienda el IVA que tú pagas por los materiales que usas para trabajar? Por ejemplo bolígrafos, libretas, guantes, o lo que sea.

En lugar de deducir el IVA soportado de tus compras, lo que haces es deducir el importe total del gasto (incluyendo el IVA y el recargo de equivalencia) como un gasto deducible en el IRPF. Esto significa que cuando haces tu declaración de la renta, incluyes el total de lo que has pagado por esos materiales o suministros (el precio del producto + el IVA + el recargo) como un gasto que reduces de tus ingresos. Sería un proceso así:

De esta manera, aunque no puedas deducir el IVA directamente, sí puedes deducir el total de lo que pagas en tus gastos, incluyendo el IVA y el recargo.

Calcular el recargo de equivalencia es muy sencillo si sabes el tipo de IVA de tus productos. Simplemente tendrás que añadir el recargo que te corresponde a la base imponible de la factura, al igual que haces con el IVA. Veámoslo con un ejemplo.

Mikel es autónomo y tiene un estanco. Compra tabaco, mecheros y demás a sus proveedores y vende las cajetillas a sus clientes. Este mes, Hagrid ha comprado cartones de tabaco por un valor de 3.000€, con un 21% de IVA. Por tanto, Hagrid paga 3.000€ por el tabaco y 630€ de IVA. Hagrid está en el régimen de recargo de equivalencia (y sus proveedores ya lo saben, así que le pasan una factura con recargo de equivalencia del 1,75%). Así pues, la factura que el proveedor de tabaco le pasa a Hagrid es de:

Entonces, en lugar de hacerlo al final del trimestre a través del modelo 303, lo que Hagrid paga a Hacienda de IVA (a través de su proveedor) son los 630€ + 52,5€.

Este régimen está dirigido a minoristas que venden productos sin transformar al consumidor final. Algunos ejemplos de negocios en este régimen especial de recargo son:

Recuerda: el 80% de las ventas deben estar destinadas a consumidores finales para que el autónomo pueda acogerse a este régimen. Por ejemplo, una carnicería que transforma los productos (cortando y preparando carnes) no podría acogerse al recargo de equivalencia. Un bar o una peluquería no entrarían tampoco porque transforman los ingredientes en comida y tu pelo en un nuevo lookazo.

Básicamente, los autónomos que están en el régimen de recargo de equivalencia son los que actúan como vendedores intermediarios o minoristas. Compran a un distribuidor y venden el 80% de lo que han comprado a particulares. Sin embargo, Hacienda no será muy estricta a la hora de fijarse en este 80% si:

Todo esto se explica al detalle en el Artículo 149 de la Ley de IVA (Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido), en el Apartado Uno, en los puntos Primero y Segundo.

Normal. ¿Para qué si puede ocuparse tu asesor fiscal de TaxScouts? Echa un ojo a nuestros Packs Autónomos y elige el que mejor que vaya. Del resto nos ocupamos nosotros.

El recargo de equivalencia no es para todo el mundo. No se aplica a actividades industriales, de servicios o comercio mayorista. Además, sectores como joyerías, peleterías, concesionarios de vehículos, gasolineras o la venta de maquinaria y objetos de arte también están exentos.

Por otro lado, si eres autónomo y más del 20% de tus ventas van a empresas o profesionales, tendrás que optar por el régimen general del IVA.

Fácil. El recargo de equivalencia se aplica cada vez que le pagas una factura a cualquiera de tus proveedores. Eso sí, tendrás que informales para que te lo incluyan en el precio final que les pagarás.

No hay compatibilidad entre el régimen de recargo de equivalencia y el régimen general de autónomos. O estás en uno, o estás en otro. No puedes estar en dos regímenes de impuestos diferentes por una misma actividad como autónomo.

Lo que sí puede ocurrir es que tengas dos actividades como autónomo por las que estás de alta en Hacienda. Esto sería el caso de un autónomo que vende productos sin transformar en una de sus actividades y productos transformados o un servicio en la otra. En este caso sí habría compatibilidad (o coexistencia, vaya) entre el recargo de equivalencia y el régimen general. Vamos con un ejemplo.

Minerva trabaja por cuenta propia y tiene una librería en el barrio. Genial. Por esta actividad económica, Minerva es autónoma y está en el régimen de recargo de equivalencia.

Por otro lado, Minerva es redactora y traductora, por lo que está dada de alta en el régimen general de autónomos.

En resumen, que Minerva paga un recargo de equivalencia del 0,50% por cada vez que compra libros (y luego los vende en su librería), porque el tipo de IVA para los libros y periódicos es el superreducido del 4%. En cambio, cuando Minerva cobra por los contenidos que escribe o traduce para sus clientes, añade un IVA del 21% a sus facturas (que luego ingresa trimestralmente a Hacienda).

Si compras o vendes productos o servicios que emiten la factura desde otro país (que no lleva impuestos españoles) tienes que declarar el IVA en el modelo 309. Esta es la declaración de IVA para aquellos autónomos que no presentan declaraciones trimestrales.

Seguramente tu vida sería mucho más fácil si tuvieras un asesor fiscal de autónomos contigo. Somos TaxScouts, una gestoría online de autónomos y empresas. Si no te aclaras con todo esto del recargo de equivalencia, deja tus trámites e impuestos en nuestras manos.

¡Autónomo! Nos encargamos de todo para que tú no te preocupes por nada. Además, tu asesor personal resolverá todas tus dudas en menos de 24 horas.

Déjanos tu contacto y te mandaremos noticias, recordatorios o algún consejo sobre el tema que más te interese. No te asustes, solo lo haremos de vez en cuando.

O consulta nuestras Guías, Calculadoras o Diccionario

Notifications