Te damos de alta, presentamos impuestos y hacemos los trámites por ti Más información

Tanto si eres autónomo como si gestionas una empresa, uno de los trámites trimestrales que debes cumplir es la presentación del modelo 111. Este modelo se utiliza para declarar las retenciones del IRPF que se han practicado a trabajadores, profesionales o proveedores. ¿Pero qué retenciones incluye exactamente? ¿Quién está obligado a presentarlo? Estas preguntas hemos venido a responder hoy. Seguro que también algunas otras. Allá vamos.

El modelo 111 es el documento que permite a autónomos y empresas declarar ante Hacienda las retenciones de IRPF que han aplicado en sus pagos a empleados, proveedores o profesionales independientes. Este formulario recoge las cantidades retenidas, por ejemplo, en nóminas, facturas de autónomos o por la explotación de derechos como los de imagen o propiedad intelectual.

En resumen, el modelo 111 es la herramienta para declarar y liquidar las retenciones que te corresponden como pagador. Si eres autónomo o empresa y has retenido una parte del IRPF en tus pagos, tienes que presentarlo trimestralmente.

Tienen que presentar el modelo 111 todas las empresas y autónomos que hayan realizado pagos sujetos a retención. Las situaciones más comunes en las que se practican estas retenciones pueden ser:

Si durante el trimestre no has realizado pagos con retención, no estarás obligado a presentarlo. Sin embargo, si gestionas una plantilla con empleados o contratas autónomos con frecuencia, es muy probable que debas realizar la declaración.

El modelo 111 se presenta de manera trimestral, y los plazos son los siguientes:

Si no has retenido IRPF durante un trimestre, no estarás obligado a presentarlo, salvo en casos específicos donde se deba declarar a cero. Si has presentado el modelo 111 durante el año, también estarás obligado a presentar el modelo 190, el resumen anual de las retenciones practicadas.

Resuelve todas tus dudas preguntándole personalmente a un asesor fiscal de autónomos.

En cuanto a la contabilización del modelo 111, es fundamental registrar las retenciones en tus libros contables. Esto implica:

Este proceso asegura que todas las retenciones de IRPF queden debidamente registradas tanto en la contabilidad de tu empresa como en las declaraciones fiscales presentadas ante Hacienda.

Vamos a la miga del asunto: ¿cómo se presenta el modelo 111?. Lo vemos por pasos, para que quede niquelado:

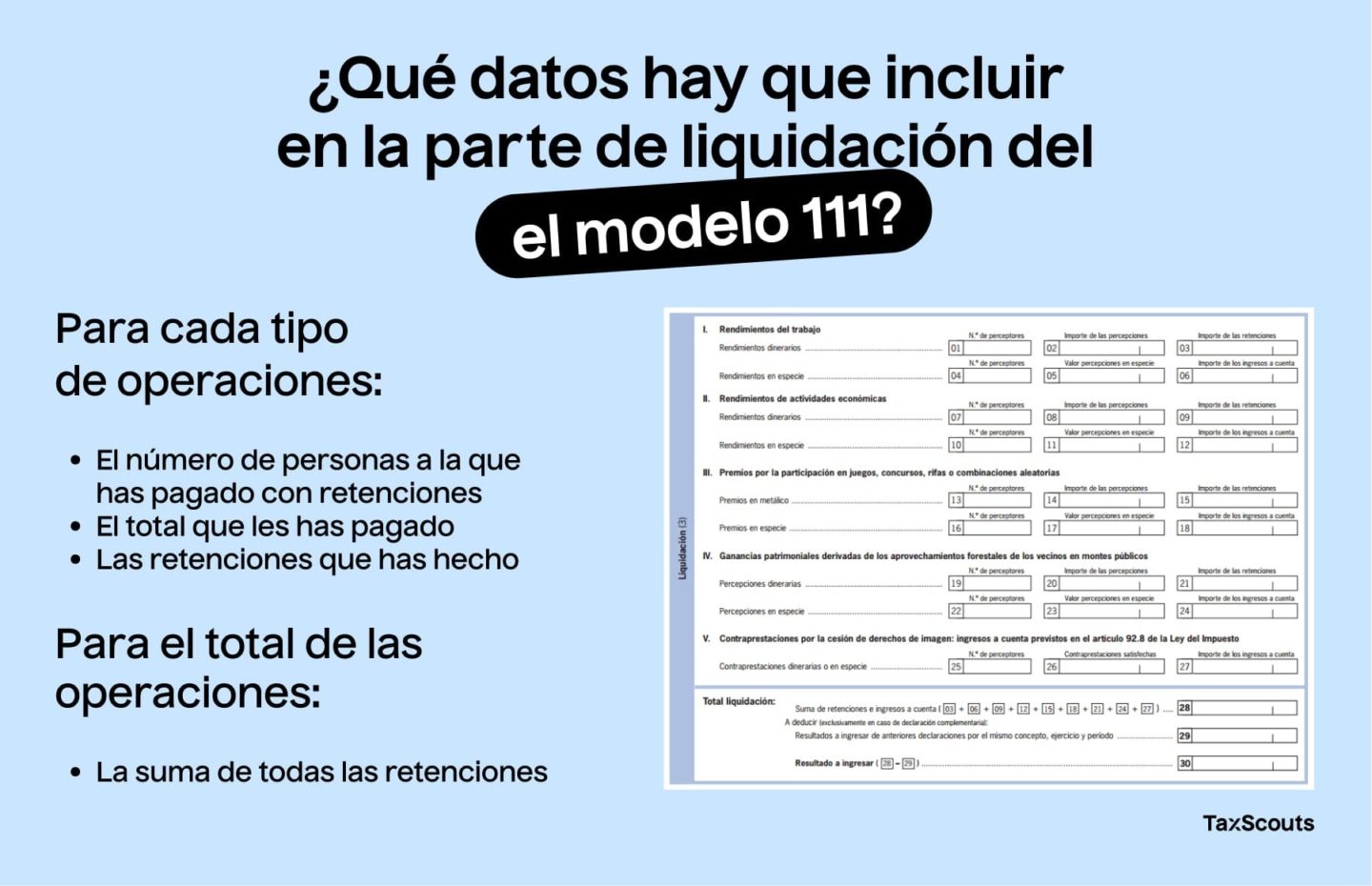

Además, tendrás que sumar todas las retenciones e ingresos a cuenta (todo el IRPF que hayas retenido) en los que hayas participado e indicar el resultado en la casilla 28 del modelo 111.

Si tienes que presentar el modelo 111 y no lo haces, la Agencia Tributaria te pondrá una multa que depende de quién se de cuenta primero, si Hacienda o tú.

Confía en una asesoría fiscal de autónomos que lleve tus declaraciones de impuestos al día. Sin errores y sin problemas.

¡Pero no todo está perdido! Aunque hayas cometido errores, puedes corregir la declaración que hayas hecho presentando otro modelo 111 complementario. Para esto, simplemente sigue los pasos que te hemos indicado antes e indica al final que es una declaración complementaria (pero revísala bien esta vez, anda).

Todo esto es mucho más fácil y más rápido si tu gestoría online de autónomos te ayuda a agilizar el proceso. ¿Quién no quiere que sus trimestrales de autónomos se hagan prácticamente solos y sin errores?

¡Autónomo! Nos encargamos de todo para que tú no te preocupes por nada. Además, tu asesor personal resolverá todas tus dudas en menos de 24 horas.

O consulta nuestras Guías, Calculadoras o Diccionario