El Régimen Especial de Bienes Usados (o como nos gusta llamarlo, el REBU) es un régimen especial dentro del

IVA. ¿Qué quiere decir esto? Pues que dentro de la ley de IVA, hay un régimen especial que se utiliza para casos específicos. ¡Ojo! ¿Significa esto que el REBU es un IVA diferente? ¿Otro porcentaje? ¡No! El REBU es el mismo porcentaje de IVA (el 21% generalmente y en ocasiones el 4%) pero aplicado a ciertos casos. Lo vemos más en detalle.

Qué es el Régimen Especial de Bienes Usados (REBU)

Como te decíamos, el REBU es un régimen especial dentro del IVA por el que se rigen ciertas compraventas. Es importante recalcar que es un

régimen voluntario, es decir, que será decisión tuya si quieres acogerte a él o aplicar el régimen normal de IVA.

Para quién es el REBU

El REBU lo aplican los revendedores, los profesionales que venden artículos de segunda mano. Hay que dejar claro que no sirve para cualquier revendedor, tienes que estar acogido a un régimen de IVA, es decir, tener una actividad económica. Así que no, tu venta en Wallapop no entraría aquí porque

no se aplica a particulares.

Cuándo se puede aplicar el REBU

Otro detalle importante es que no sirve cualquier tipo de bien para el REBU. En general, se puede aplicar a la reventa de:

- Bienes usados siempre que no hayan sufrido una transformación importante (un coche al que le cambias la tapicería vale, un ordenador totalmente reacondicionado y diferente, no).

- Objetos de arte: cuadros, pinturas, dibujos, grabados, estampas, litografías, esculturas, fotografías… Deben cumplir determinados requisitos previstos en el artículo 136 del Régimen Especial de Bienes Usados de la Ley de IVA.

- Antigüedades de más de 100 años.

- Objetos de colección como artículos de filatelia o colecciones de monedas.

Y podrás aplicar siempre que cumplas que el bien que quieres revender lo hubieras adquirido de las siguientes formas:

- A un particular.

- A una empresa de la UE que tribute en régimen de franquicia.

- A otro autónomo o empresa y esta venta estuviera exenta de IVA.

- A otro autónomo o empresa y esta aplicara el REBU a tu compra.

- Para los objetos de arte lo mismo o bien que hayan sido comprados al autor o a quien tuviera el derecho.

- Para las antigüedades u objetos de colección se aplica en los mismos casos y también si son importaciones.

No podrían aplicarse el REBU los revendedores que trabajasen con:

- Joyas

- Piedras preciosas

- Materiales de recuperación

- Envases o embalajes

¿Cómo se aplica el REBU?

Lo positivo de este régimen de IVA es que, a diferencia del normal en el que pagas por todo el valor del bien (si algo cuesta 100€, 21€ son IVA) en el REBU solo se aplica el porcentaje sobre el margen de beneficio que tengas. Como los artículos son reventas, la forma de aplicar el porcentaje es sobre la diferencia entre el precio de venta y el precio de compra, es decir, sobre el beneficio que tengas. Así, aunque vendas por 100€, si el bien al comprarlo te costó 40€, el REBU se paga por los 60€ que sacas de beneficio, no por los 100€.

Existen dos formas para tributar por el REBU en España. Una es operación por operación y otra con el margen global. Veamos cada una.

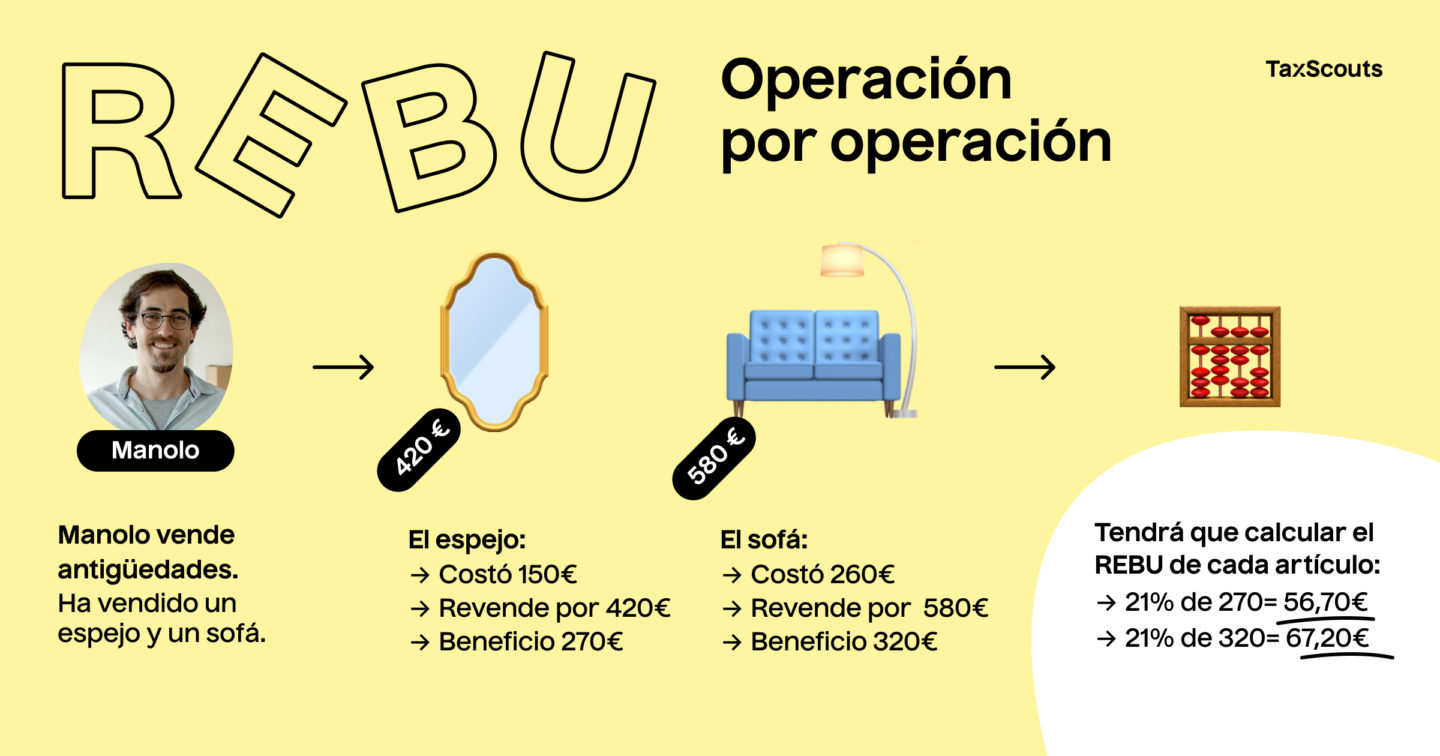

Determinación de la base imponible operación por operación

Como dice su nombre, este régimen permite aplicar el REBU a cada reventa que hagas. Tratas cada venta individualmente, viendo cuánto valía el bien al comprarlo y qué margen esperas de cada operación, y sobre él aplicar el porcentaje.

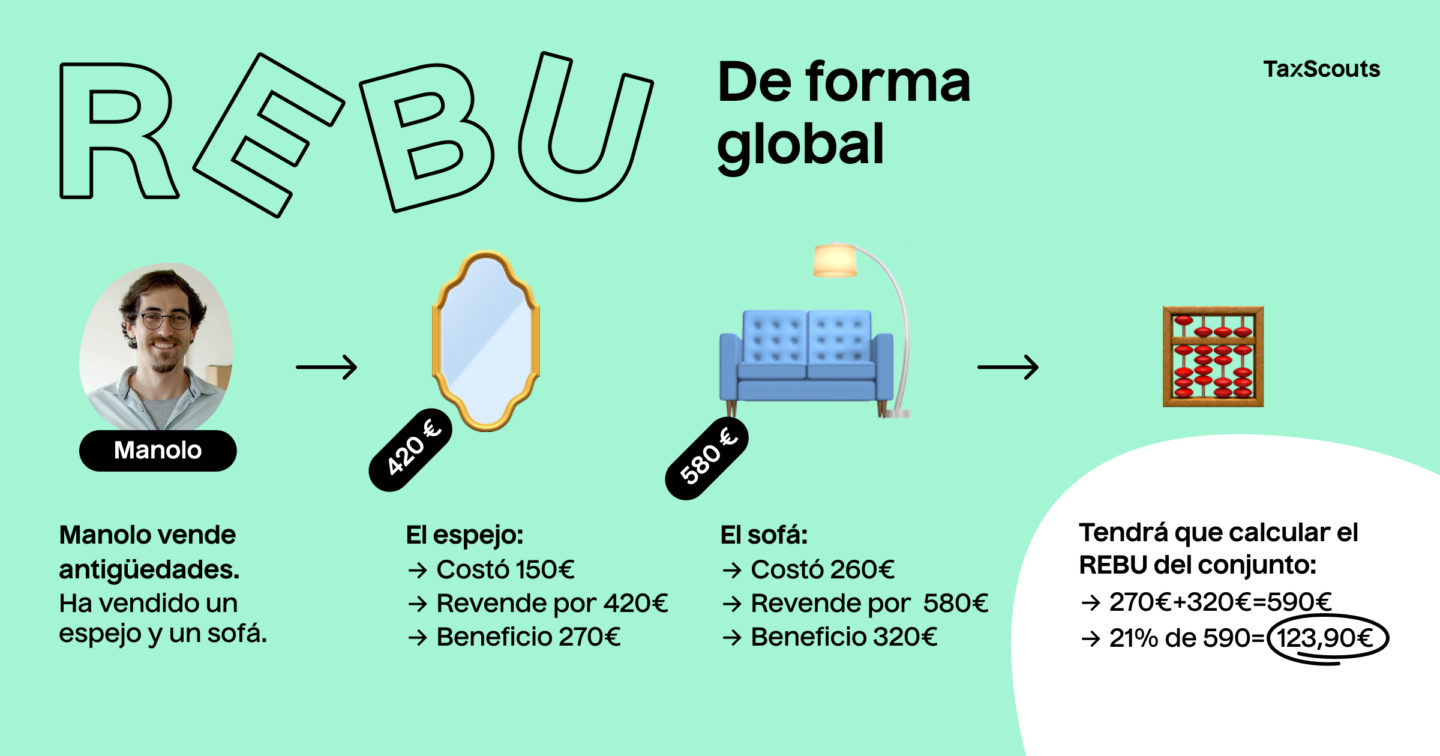

Determinación de la base imponible de forma global

Si el anterior método es muy lioso por el volumen de ventas que tienes, tu opción es sacar el margen global de tus ventas. Con este método se hace el cálculo de

todas las compras y todas las ventas del trimestre, no producto a producto. Sobre tu margen trimestral, aplicas el REBU. Si en algún trimestre tus compras son superiores a tus ventas (es decir, no tienes beneficios sobre los que aplicar el REBU)

se compensa en el siguiente periodo.

Para tributar el REBU con esta forma siempre tendrás que solicitarlo en la AEAT durante el mes de diciembre o en el momento de darte de alta de autónomo. Y si, nuestros asesores fiscales de autónomos te lo tramitan si quieres 😏. Eso sí, si te acoges a este método no podrás renunciar a él hasta que finalice el año.

Los bienes que están admitidos en este régimen son:

- Sellos, efectos timbrados, billetes y monedas de interés filatélico o numismático.

- Discos, cintas magnéticas y otros soportes sonoros o de imagen.

- Libros, revistas y otras publicaciones.

Como decíamos, puedes solicitar con otros bienes este régimen en el Departamento de Gestión Tributaria de la AEAT, aunque la Administración puede revocar tu autorización si dejas de cumplir los requisitos que te pidan.

Contabilidad del Régimen Especial de Bienes Usados

¿Cómo funciona contablemente el Régimen Especial de Bienes Usados?

Facturas con REBU

Ventas a empresas o autónomos

Las facturas usando REBU son iguales a las demás, excepto en dos detalles. Cuando haces una factura con REBU,

no puedes consignar separadamente la cuota de IVA. Normalmente en las facturas se especifica por una parte la

base imponible (el precio del bien) y por otra la cantidad de IVA que le corresponde. En este caso, no se distinguen los conceptos, sino que el precio que pongas ya debe llevar incluido el IVA. Debajo simplemente tendrás que especificar que la factura está sujeta al Régimen Especial de Bienes Usados y listo.

Ventas a empresas o autónomos de la UE

En el caso de que revendas a un país de la Unión Europea, además de no separar el IVA del importe total, deberás incluir la frase

tributado con arreglo al régimen especial previsto en los artículos 312 a 315 de la Directiva IVA.

Ventas a particulares

En estos casos, en vez de la factura habitual, deberás enviar al comprador un documento acreditativo de compra. Este tiene que ser firmado por el comprador y contendrá los datos y requisitos generales que se exigen a cualquier factura: nombre completo, número de factura, base imponible…

Libros registros

Además de los libros registro habituales, para llevar la contabilidad de IVA del Régimen Especial de Bienes Usados los revendedores deben llevar otros dos

Libros de Registros (el que corresponda en su caso):

- Un Libro Registro para anotar las adquisiciones, importaciones y entregas a las que aplique la determinación de la base imponible mediante el margen de beneficio de cada operación.

- Un Libro Registro para anotar las adquisiciones, importaciones y entregas realizadas durante cada período de liquidación (trimestre) a las que aplique la determinación de la base imponible mediante el margen de beneficio global.

Mediante estos dos libros de registros puedes contabilizar las facturas de compra en Régimen Especial de Bienes Usados.

Deducción del IVA de REBU

Como las otras liquidaciones de IVA, el REBU se declara trimestralmente a través del

modelo 303 de Hacienda y anualmente en el

modelo 390.

En ningún caso podrás deducir el IVA del REBU de tus compras y no se podrá meter como

IVA soportado. La razón es que el porcentaje ya se está sacando sobre el margen de beneficio y no sobre el importe total de la venta, así que no entra dentro de las deducciones de IVA.

Ejemplo del Régimen Especial de Bienes Usados

Mejor ver el REBU con casos prácticos, ¿no te parece?

¿Dejas de REBUscar y empiezas a disfrutar de la tranquilidad que da un gestor online? Mejor tener una gestoría online de autónomos que te quite tooodos los trámites y además te presente los trimestrales de autónomos. ¿Quieres una asesoría fiscal online? Quieres

TaxScouts.