Te damos de alta, presentamos impuestos y hacemos los trámites por ti Más información

Este es un tema superinteresante. El recargo de equivalencia es una forma de pagar el IVA (uno de los impuestos de autónomos en España) que ocurre con frecuencia y que mucha gente desconoce (quizá tú también). Se da día sí y día también en un montón de negocios de autónomos, así que vamos a explicarte en qué consiste el recargo de equivalencia, para que no andes por la vida sin saberlo. Empecemos por el principio (o léete directamente lo que más te interese).

Va, te contamos esto superrápidamente para que te aclares si decides seguir leyendo.

Los autónomos actúan como recaudadores de IVA para Hacienda. Cada vez que dan un servicio o venden un producto incluyen un porcentaje de IVA en la factura que luego, cada trimestre (en general), tienen que ingresar a Hacienda. Al final, el que paga este impuesto es el cliente final, quién usará el producto o quién se beneficia del servicio (tú, yo, o tu vecina Hermione). Este IVA es el IVA repercutido o IVA devengado.

Pero hay veces en las que el autónomo, para hacer su trabajo, también tiene que comprar productos o contratar servicios que llevan IVA. Por ejemplo, un peluquero al comprar un champú o un diseñador gráfico que paga una suscripción a un programa de edición digital de fotos. Este es el IVA soportado.

Como te hemos adelantado, cada trimestre, los autónomos ingresan a Hacienda el IVA que han recaudado a través de los productos que venden o los servicios que ofrecen. Sin embargo, a esta cantidad se le resta lo que ellos hayan pagado al adquirir esos productos.

Por ejemplo, Ginny es manicurista y este mes ha facturado 4.200€ de 84 clientes. Cada cliente le ha pagado 50€ por una sesión de manicura:

Así pues, al final del trimestre Ginny tendría que ingresar a Hacienda 729,12€. Esto es el 21% de IVA que ella ha recaudado cada vez que un cliente le ha pagado por la manicura, multiplicado por todos los clientes que ha tenido este mes (que eran 84). Pero Ginny ha gastado 270€ en pintaúñas nuevos, más el 21% de IVA en la factura. Esto significa que Ginny ha pagado 56,70€ de IVA a su proveedor de esmaltes de uñas. Por tanto, a la hora de pagar el IVA trimestral de autónomos, Ginny tendrá que restar 56,70€ de IVA que ella ha pagado (IVA soportado) a los 729,12€ de IVA que ella ha recaudado (IVA repercutido). O sea, que en total, Ginny ingresará a Hacienda 672,42€ de IVA de autónomos.

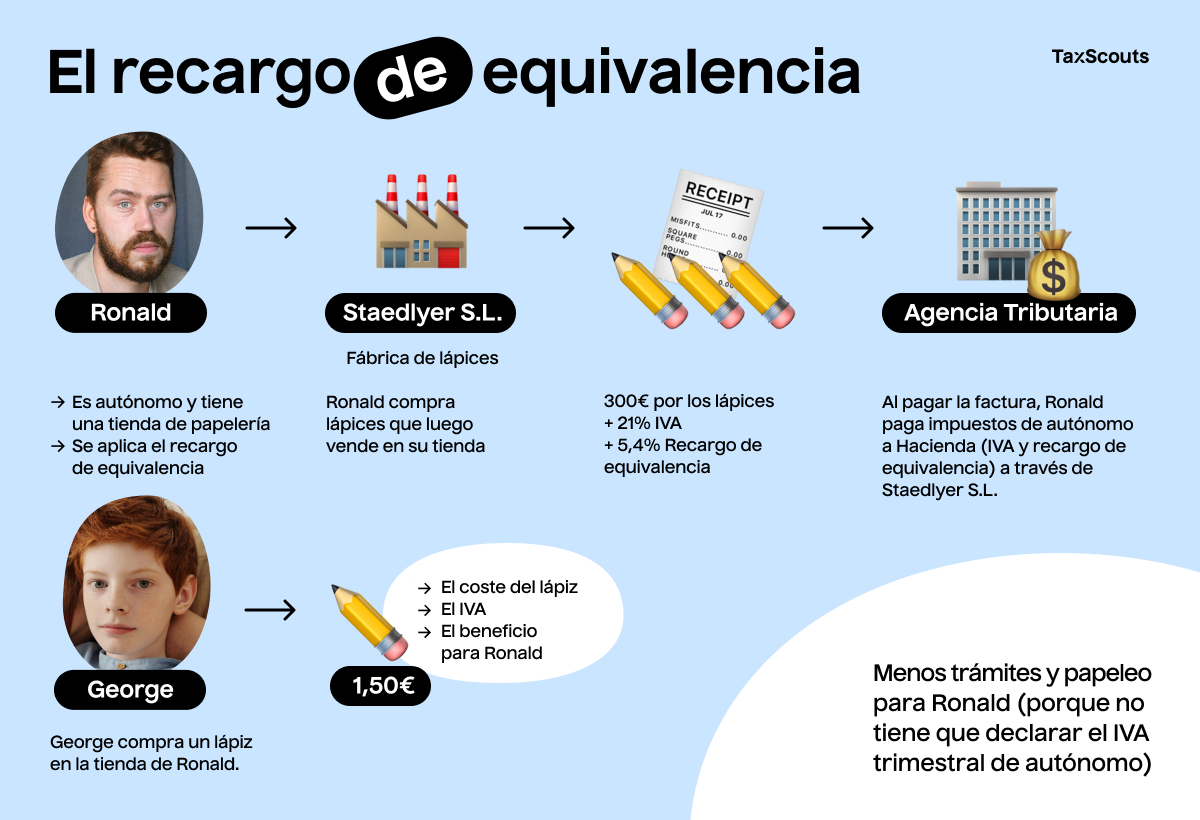

El régimen especial de recargo de equivalencia es un sistema de recaudación y pago del IVA a Hacienda que se aplica solamente a ciertos tipos de autónomos. Específicamente, se aplica a los autónomos que tienen negocios de venta de productos que no han sido transformados al por menor. Por ejemplo, una farmacia, la tienda de ropa o electrodomésticos de tu barrio o, incluso, la típica tienda de comida que está abierta hasta los domingos por la noche, entre otros.

Lo que pasa es que Hacienda entiende que estos comercios tienen mucho movimiento de productos, porque compran muchos y venden muchos productos pequeñitos cada día. La verdad es que sería un lío tener que calcular el IVA de cada chicle comprado y vendido en una tienda de chuches, por decir algo. Así que lo que se hace es añadir una cantidad fija de IVA a las facturas de proveedores de los autónomos que están en este régimen y ya está. Se ingresa ese recargo de equivalencia a Hacienda y no hay que liarse a calcular el IVA por cantidades pequeñas.

Es superfácil. Realmente, el recargo de equivalencia no es más que un porcentaje de IVA (recargo, como dice el mismo nombre) añadido a lo que pagas por los productos que compras como autónomo a tu proveedor. O sea, que en la factura que recibes como autónomo, tienes dos impuestos que cobrará Hacienda:

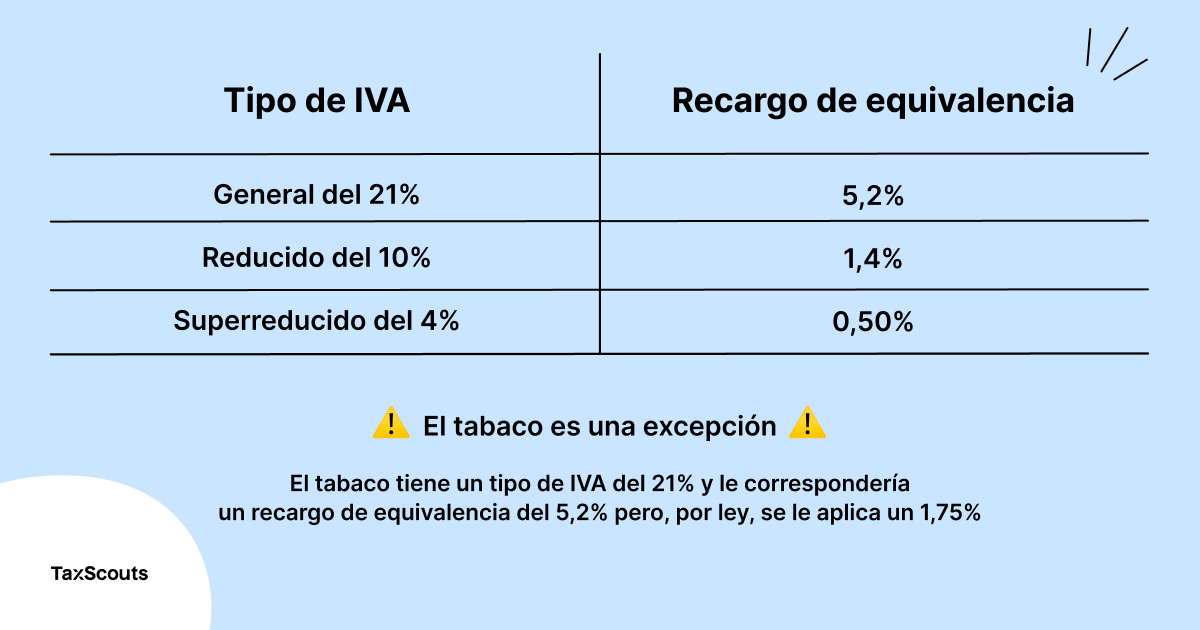

¿Y de cuánto es el recargo? Según el tipo de IVA que corresponde a los productos que compras, el recargo de equivalencia es uno u otro. Aquí tienes una tabla con las cantidades exactas de IVA y los tipos de recargo de equivalencia.

Hagrid es autónomo y tiene un estanco. Compra tabaco, mecheros y demás a sus proveedores y vende las cajetillas a sus clientes. Este mes, Hagrid ha comprado cartones de tabaco por un valor de 3.000€, con un 21% de IVA. Por tanto, Hagrid paga 3.000€ por el tabaco y 630€ de IVA. Hagrid está en el régimen de recargo de equivalencia (y sus proveedores ya lo saben, así que le pasan una factura con recargo de equivalencia del 1,75%. Así pues, la factura que el proveedor de tabaco le pasa a Hagrid (el autónomo) es de:

Entonces, en lugar de hacerlo al final del trimestre a través del modelo 303, lo que Hagrid paga a Hacienda de IVA (a través de su proveedor) son 52,5€.

Algo más saludable, venga. Severus es farmacéutico autónomo y compra medicamentos para venderlos en su farmacia de barrio. En el último mes, Severus ha gastado 6.200€ en medicamentos. En la factura, su proveedor le indica que el IVA para los medicamentos es del tipo superreducido del 4%. Entonces, lo que paga Severus son los 6.200€ por los medicamentos y 248€ de IVA. La factura que recibe Severus de su proveedor también incluye un recargo de equivalencia del 0,50%, por lo que se añaden 31€ a la factura.

En total, Severus le paga a su proveedor de medicamentos 6.479€.

Luego, al vender los medicamentos a sus clientes de la farmacia, Severus recuperará el precio de coste (6.200€) y el IVA superreducido del 4% (248€). Además, Severus añadirá su beneficio al precio de venta de los medicamentos, para ganarse un sueldo como autónomo.

Y nada, el proveedor de Severus ingresará a Hacienda estos 31€ del recargo de equivalencia. Así, Severus ya ha pagado el IVA de autónomos y se ahorra tener que hacer los trámites de autónomo del IVA al final del trimestre. Aunque si lo necesitara, un gestor de autónomos de TaxScouts le echaría una mano sin problema.😉

Para poder estar en el régimen de recargo de equivalencia es obligatorio que el producto que se vende no haya sido transformado, así que un bar o una peluquería no entrarían en este régimen (porque transforman los ingredientes en comida y tu pelo en un nuevo lookazo). Ginny, del ejemplo anterior, no se podría acoger, porque ella transforma los pintauñas en nail art. Y aquí hay que fijarse muy bien en lo de transformar el producto, porque tampoco entraría en las actividades del recargo de equivalencia una carnicería, por ejemplo. ¿Por qué? Pues porque el carnicero de tu pueblo quizá compra un trozo gigante de carne de cerdo y luego lo corta en trocitos de lomo, costillas, solomillo y demás que te vende a ti.

Para acogerse a este régimen de IVA tienen que vender, por lo menos, un 80% de sus productos al consumidor final. Por esto, la mayor parte de autónomos con actividades en recargo de equivalencia son tiendas que venden productos pequeños.

Básicamente, los autónomos que están en el régimen de recargo de equivalencia son los que actúan como vendedores intermediarios (minoristas). Compran a un distribuidor y venden el 80% de lo que han comprado a particulares (gente cualquiera, como tú o como yo).

Sin embargo, Hacienda no será muy estricta a la hora de fijarse en este 80% si:

Todo esto se explica al detalle en el Artículo 149 de la Ley de IVA (Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido), en el Apartado Uno, en los puntos Primero y Segundo.

Si estás en el régimen de estimación objetiva y de recargo de equivalencia lo que ocurrirá es muy simple:

Ya te hemos contado que tiendas y comercios de todo tipo se pueden acoger a este régimen pero, como siempre, hay excepciones. ¿Cuáles son? Pues es muy sencillo: las actividades que no entran en el recargo de equivalencia son las que venden menos cantidad de productos y con menos frecuencia. Aunque sigan siendo comercios que venden a gente de a pie (al por menor).

Por ejemplo, para un autónomo que tiene una joyería, vender 63 collares en un día es quizá algo complicado, pero no lo es tanto como vender 63 paquetes de tabaco, medicamentos o botellas de agua. O sea que, en general, no se incluyen en este régimen los comercios con pocas transacciones. Las actividades que no están en este régimen están en el artículo 59.2 del Real Decreto 1624/1992, de 29 de diciembre, del Reglamento del IVA. Por si quieres echarle un vistazo.

La principal ventaja del recargo de equivalencia es que te puedes olvidar de las declaraciones trimestrales de IVA de autónomos (aunque la mayoría de autónomos dejen estas declaraciones de impuestos en manos de una asesoría de autónomos es un trámite que te ahorras).

Otra ventaja es que no tienes la obligación de llevar un libro de registro de IVA. Pero el libro de registro de IRPF sí, ¿eh? ¡No te olvides!

Además, en este régimen no tienes que presentar el modelo 390 de IVA. Aunque puede que sí tengas que presentar otros resúmenes anuales de autónomos. Entérate bien o deja que se encargue de todo eso una gestoría de autónomos online con TaxScouts.

La principal desventaja es que no te puedes deducir el IVA de ningún gasto de autónomos. Con el recargo de equivalencia, pagarás una cantidad fija de IVA (el recargo en sí) a la Agencia Tributaria por tus compras de productos, sí o sí. Es muy fácil entenderlo. Imagina que, como autónomo en régimen de recargo de equivalencia, tú pagas un 21% de IVA por un producto que vas a vender. Tranqui, porque cuando tu cliente te compre ese producto, también te pagará un 21% de IVA. También pagarás un 5,2% de recargo de equivalencia, y eso se ingresa a Hacienda. Es lo que gana Hacienda por esa compraventa, no hay más.

Entonces, ¿diríamos que las ventajas son superiores a las desventajas? Pues sí, porque te ahorras papeleo y la verdad es que no tienes elección. Si tu trabajo como autónomo está dentro de este régimen, tendrás que pagarlo en tus facturas. Tal cual.

Esto también está chupado. El recargo de equivalencia se aplica cada vez que tú le pagas una factura a cualquiera de tus proveedores. Eso sí, tendrás que informales para que te lo incluyan en el precio final que les pagarás.

Y no intentes nada raro, porque no hay compatibilidad entre el régimen de recargo de equivalencia y el régimen general de autónomos. O estás en uno, o estás en otro. No puedes estar en dos régimenes de impuestos diferentes por una misma actividad como autónomo.

Lo que sí puede ocurrir es que tengas dos actividades como autónomo por las que estás de alta en Hacienda. Esto sería el caso de un autónomo que vende productos sin transformar en una de sus actividades y productos transformados o un servicio en la otra. En este caso sí habría compatibilidad (o coexistencia, vaya) entre el recargo de equivalencia y el régimen general. Vamos con un ejemplo.

Minerva trabaja por cuenta propia y tiene una librería en el barrio. Genial. Por esta actividad económica, Minerva es autónoma y está en el régimen de recargo de equivalencia.

Por otro lado, Minerva es redactora y traductora, por lo que está dada de alta en el régimen general de autónomos.

En resumen, que Minerva paga un recargo de equivalencia del 0,50% por cada vez que compra libros (y luego los vende en su librería), porque el tipo de IVA para los libros y periódicos es el superreducido del 4%. En cambio, cuando Minerva cobra por los contenidos que escribe o traduce para sus clientes, añade un IVA del 21% a sus facturas (que luego ingresa trimestralmente a Hacienda).

Si compras o vendes productos o servicios que emiten la factura desde otro país (que no lleva impuestos españoles) y tienes que declarar el IVA en el modelo 309. Esta es la declaración de IVA para aquellos autónomos que no presentan declaraciones trimestrales.

Por último, al estar en este régimen, no tienes que reclamar la devolución del IVA a través del modelo 303 como los demás autónomos. Entonces, ¿cómo te devuelve Hacienda el IVA que tú pagas por los materiales que usas para trabajar? Por ejemplo bolígrafos, libretas, guantes, o lo que sea. Pues el IVA de esos gastos lo reclamas, junto con el recargo, como parte del gasto en sí. En lugar de restar el IVA que tú has pagado al IVA que tú has cobrado y luego declarar tus gastos deducibles de autónomo por separado, a la hora de deducir los gastos de tu IRPF, añades la cantidad con IVA y con recargo. ¡Chimpún!

Seguramente la vida de Minerva, de Ginny, de Severus y de Hagrid (y de cualquier autónomo) sería mucho más fácil si contaran con la mejor gestoría online de autónomos. ¿Que resulta que es TaxScouts? Pues mira tú qué bien. Ya estás aquí. Y si no te aclaras con todo esto del recargo de equivalencia, deja tus trámites e impuestos a una gestoría de autónomos online. ¡Que no tienes por qué agobiarte, anda!

¡Autónomo! Nos encargamos de todo para que tú no te preocupes por nada. Además, tu asesor personal resolverá todas tus dudas en menos de 24 horas.

Déjanos tu contacto y te mandaremos noticias, recordatorios o algún consejo sobre el tema que más te interese. No te asustes, solo lo haremos de vez en cuando.

O consulta nuestras Guías, Calculadoras o Diccionario